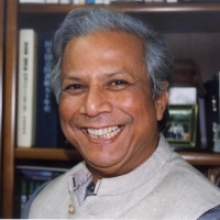

Muhammad Yunus, Spezzare il cerchio della miseria

Il “banchiere dei poveri” e Premio Nobel per la Pace 2006 Muhammad Yunus ha illustrato anche in Italia il suo progetto di microcredito senza garanzie: dare prestiti ai più poveri, soprattutto donne, che non possono avere credito da una banca tradizionale e permettere loro di avviare imprese ed evitare di cadere nelle mani degli usurai.

Yunus sostiene che il sistema finanziario mondiale vada smontato e rifatto “mattone su mattone” e che non valga più la pena di “aggiustare la macchina”. «Non è solo la storia di come la rivoluzione del microcredito si sia espansa, aiutando i poveri di 57 Paesi ad assumersi la responsabilità e il controllo della propria vita. […] Il microcredito trova ulteriori conferme con l’attuale crisi e il suo successo ci deve convincere a lavorare per cambiare le cose. Quello che cerchiamo di fare è di risvegliare la voglia di fare e la coscienza di essere persone. È la crisi la nostra occasione, non lasciamola scappare».

Grameen è una banca rurale (grameen significa contadino) che concede prestiti e sostegno organizzativo ai più poveri, altrimenti esclusi dal sistema di credito tradizionale. Si fonda su regole ferree, che hanno consentito ai suoi promotori di superare ogni volta difficoltà apparentemente insormontabili.

Grameen è una banca rurale (grameen significa contadino) che concede prestiti e sostegno organizzativo ai più poveri, altrimenti esclusi dal sistema di credito tradizionale. Si fonda su regole ferree, che hanno consentito ai suoi promotori di superare ogni volta difficoltà apparentemente insormontabili.

Anzitutto la richiesta ai poveri di radunarsi in gruppetti di cinque persone al momento di ottenere un prestito, assumendo ciascuno la responsabilità anche per gli altri, per rafforzare l’impegno a rimborsare la somma. In secondo luogo, il meccanismo di rimborso: anziché attendere tutto il rimborso dopo una lunga scadenza, Grameen chiede ai suoi clienti di restituire il denaro in piccolissime rate settimanali. «Il denaro – spiega Yunus – è una sostanza adesiva, si attacca al suo possessore. Se il rimborso deve avvenire dopo sei mesi o un anno dalla concessione del prestito, anche se il debitore avrà in tasca il denaro proverà inevitabilmente un certo dispiacere a staccarsene. Il segreto consiste nelle brevi scadenze».

Ad oggi la Grameen Bank ha concesso prestiti a più di 2 milioni di persone, il 94% delle quali donne, ha attualmente 1048 filiali, è presente in 35 000 villaggi e in diverse città nel mondo. Il microcredito è praticato in 57 nazioni, fra cui anche gli Stati Uniti, dove ne usufruiscono i poveri dei ghetti di Chicago, la Francia, la Spagna, l’Olanda; la percentuale di restituzione dei prestiti è del 98%. Ed ora la banca del Bangladesh è diventata un modello anche per la Banca Mondiale.

Il Commercio equo e solidale (Cees) celebra domani la sua giornata mondiale. Il Cees, o Fair Trade, è l'altra faccia della globalizzazione [vedi Globalizzazione] che, alla logica del massimo profitto, contrappone quella no profit della lotta allo sfruttamento e del consumo critico, impiantando nel Sud del mondo colture che servano anche a mitigare la povertà, rispettino la salute, le donne, i bambini, l'ambiente, la trasparenza, promuovendo lo sviluppo sostenibile e garantendo salari dignitosi.

Il movimento, che ha visto la luce fra i protestanti mennoniti americani nel 1945 e ha trovato lo slancio in Europa, a partire da Inghilterra e Olanda negli anni Sessanta, costituisce ormai un fenomeno di mercato, seppure di nicchia: dal 2000 al 2005, in venticinque Paesi europei ha incrementato il suo valore di affari del 154%, raggiungendo un fatturato di oltre 660 milioni. Quasi ottantamila i punti vendita, tra i quali prevale la grande distribuzione (oltre 57 mila supermercati e affini), seguita da circa 19 mila esercizi commerciali e poco meno di tremila “botteghe del mondo” che impegnano più di centomila volontari. In Italia, il fatturato 2006 è stato di 110 milioni: vendite al 45% nella grande distribuzione e per il resto nelle circa 500 botteghe.

Nel mondo, come in Italia, i produttori della filiera Cees sono piccole organizzazioni, famiglie o coop del Sud del mondo, che devono garantire il rispetto di minime norme sul salario e i diritti degli associati e dei dipendenti, avviare processi produttivi ecocompatibili, investire la parte dei guadagni superiore a quelli di mercato in azioni per la comunità: il Fair Trade pacifica comunità uscite dalla guerra come in Ruanda, fa aprire scuole, fornisce pari opportunità alle donne.

Nel mondo, come in Italia, i produttori della filiera Cees sono piccole organizzazioni, famiglie o coop del Sud del mondo, che devono garantire il rispetto di minime norme sul salario e i diritti degli associati e dei dipendenti, avviare processi produttivi ecocompatibili, investire la parte dei guadagni superiore a quelli di mercato in azioni per la comunità: il Fair Trade pacifica comunità uscite dalla guerra come in Ruanda, fa aprire scuole, fornisce pari opportunità alle donne.

I traders, invece, sono gli esportatori-importatori che selezionano i produttori, li formano e pagano loro un prezzo "dignitoso", indipendente dagli sbalzi del mercato. In Italia, le maggiori centrali di export-import equo e solidale sono una decina, ma anche le catene della grande distribuzione come Coop hanno stipulato contratti fair con i produttori.

Organismi di certificazione verificano e garantiscono che la produzione sia eseguita secondo i dettami fair. Quanto ai distributori, un tempo erano soprattutto le botteghe. Poi sono arrivati i supermercati.

Negli ultimi mesi, però, il Fair Trade è diventato oggetto di inchieste dei giornali economici: a settembre il “Financial Times” ha denunciato che in Perù, in quattro piantagioni di caffè equo e solidale, i lavoratori sono pagati sotto il minimo sindacale, che le coltivazioni si estendono anche su aree protette, che una parte del prodotto certificato fair è di origine ignota. «Qualche errore va messo nel conto», ma «la struttura generale funziona» spiega Alberto Zoratti vicepresidente dell'Agices, l'associazione di categoria dell'Equo e solidale.

L' “Economist”, a dicembre, ha sostenuto che il Fair Trade è assistenzialista e vizia il mercato. Giampaolo Barbetta, economista della Cattolica, ribatte che il Cees «giova in qualche misura perché apre sbocchi a produttori che altrimenti non avrebbero avuto accesso ai mercati occidentali e ai nostri standard di qualità» e che «rompe il monopolio dei singoli mediatori, aprendo alla concorrenza anche le aree più isolate».

Eticanonmente, Che cos'è il social business?

Il concetto di business sociale o di impresa con finalità sociali viene introdotta da Muhammad Yunus e apre le porte a una nuova visione del capitalismo, più umano, meno egoistico e più altruistico.

Di che cosa stiamo parlando? L’impresa sociale «è un'impresa che non produce perdite, non distribuisce dividendi e che opera esclusivamente per raggiungere un determinato obiettivo sociale». Dunque, l’impresa con finalità sociali è «un'azienda mossa da motivazioni altruistiche che cerca di porre rimedio a un problema sociale. Nel perseguire questo obiettivo anche l’impresa con finalità sociali genera profitti, ma questi non vanno mai a beneficio degli azionisti, anzi l’assoluta preminenza della motivazione sociale rende completamente incompatibile con il business sociale qualsiasi forma di profitto personale, lasciando all’azionista solo il diritto a rientrare in possesso, dopo un periodo stabilito, del puro capitale investito».

Il punto di partenza è la realtà in cui viviamo oggi e il tipo di capitalismo che non consente di dare un'efficace ed efficiente risposta a problemi di natura sociale e ambientale. Il settore pubblico generalmente è caratterizzato da una mancanza di fondi da investire in tali problematiche, mentre il settore privato d’altra parte, pur avendo ingenti risorse non trova profittevole investire in tali attività. Per cui la soluzione proposta da Yunus, che noi condividiamo appieno, e che conta già numerosi esempi a livello internazionale, e da pochissimo alcuni anche a livello nazionale, propone una soluzione a questo vuoto. Chi investe deve ricercare il profitto sociale e non economico. Cosa significa? Che chi investe il denaro deve puntare al solo ed esclusivo recupero del capitale investito, ed essere attirato dal profitto sociale, ovvero dalla possibilità di migliorare il territorio, di assistere le persone anziane, coloro che sono affetti da gravi patologie, l’inserimento lavorativo e produttivo e l’occupazione di categorie sociali “deboli”, di bonificare il territorio dalle sostanze altamente nocive. Si potrebbe continuare a lungo con gli esempi...

Il punto di partenza è la realtà in cui viviamo oggi e il tipo di capitalismo che non consente di dare un'efficace ed efficiente risposta a problemi di natura sociale e ambientale. Il settore pubblico generalmente è caratterizzato da una mancanza di fondi da investire in tali problematiche, mentre il settore privato d’altra parte, pur avendo ingenti risorse non trova profittevole investire in tali attività. Per cui la soluzione proposta da Yunus, che noi condividiamo appieno, e che conta già numerosi esempi a livello internazionale, e da pochissimo alcuni anche a livello nazionale, propone una soluzione a questo vuoto. Chi investe deve ricercare il profitto sociale e non economico. Cosa significa? Che chi investe il denaro deve puntare al solo ed esclusivo recupero del capitale investito, ed essere attirato dal profitto sociale, ovvero dalla possibilità di migliorare il territorio, di assistere le persone anziane, coloro che sono affetti da gravi patologie, l’inserimento lavorativo e produttivo e l’occupazione di categorie sociali “deboli”, di bonificare il territorio dalle sostanze altamente nocive. Si potrebbe continuare a lungo con gli esempi...

Ma davvero è possibile nel mondo reale trovare qualcuno interessato a dar vita a un'impresa con obiettivi non egoistici? E chi vorrà investire il capitale necessario? Beh, i primi passi concreti sono già stati realizzati per un capitalismo dal volto umano, etico e finalizzato al benessere sociale. Di certo i problemi non mancano, su tutti sottolineiamo la difficoltà di implementare la struttura legale e finanziaria dell’impresa con finalità sociali in uno specifico contesto, per esempio quello italiano. Il social business si pone infatti a metà strada tra il settore no profit, delle associazioni e delle ong, e il settore profit, rappresentato per esempio dalle s.r.l. e dalle s.p.a. .

Non è trascurabile anche la mancanza di leggi specifiche, regolamentazioni, corsi universitari, canali di comunicazione tra professori, studenti, uomini d’affari, legislatori, insomma tutto ciò che Yunus molto sinteticamente definisce «un'infrastruttura globale per il social business» che possa attirare le risorse umane ed economiche in questa nuova visione di capitalismo.

È questo lo spirito della “finanza popolare”, definita anche “microfinanza”.

È questo lo spirito della “finanza popolare”, definita anche “microfinanza”.

Tutto deriva dall’idea centrale secondo cui il denaro è semplice misura del valore e mezzo per facilitare gli scambi, senza divenire esso stesso oggetto di scambio, mentre può creare valore solo se combinato al lavoro dell’uomo. La canonica modalità di superamento dell’interesse, cuore della filosofia della finanza islamica, è rappresentata dal finanziamento partecipativo, nella fattispecie con contratti di condivisione delle perdite, dei profitti e dei rischi. Tale sistema è considerato il più autentico e il più conforme al complesso di valori dell’Islam in quanto riflette pratiche di finanziamento già comuni al tempo della nascita dell’Islam.

Tutto deriva dall’idea centrale secondo cui il denaro è semplice misura del valore e mezzo per facilitare gli scambi, senza divenire esso stesso oggetto di scambio, mentre può creare valore solo se combinato al lavoro dell’uomo. La canonica modalità di superamento dell’interesse, cuore della filosofia della finanza islamica, è rappresentata dal finanziamento partecipativo, nella fattispecie con contratti di condivisione delle perdite, dei profitti e dei rischi. Tale sistema è considerato il più autentico e il più conforme al complesso di valori dell’Islam in quanto riflette pratiche di finanziamento già comuni al tempo della nascita dell’Islam.

Di certo, nell’etica ebraica la libera concorrenza viene considerata in maniera positiva. Va ricordato, però, anche un aspetto importante: nel pensiero ebraico si parla di economia di giustizia, più che di economia giusta. Infatti, chi può decidere gli elementi che consentono di definire un’economia giusta? Tutto è relativo e dipende sempre dal contesto politico e sociale: un’economia considerata giusta in un determinato contesto, può non esserlo invece in un altro.

Di certo, nell’etica ebraica la libera concorrenza viene considerata in maniera positiva. Va ricordato, però, anche un aspetto importante: nel pensiero ebraico si parla di economia di giustizia, più che di economia giusta. Infatti, chi può decidere gli elementi che consentono di definire un’economia giusta? Tutto è relativo e dipende sempre dal contesto politico e sociale: un’economia considerata giusta in un determinato contesto, può non esserlo invece in un altro. Non è l'unico a pensarla così. L'Istituto Geografico dell'Università di Basilea lavora con Bhatt fin dal 2001, quando un terribile terremoto devastò lo Stato indiano del Gujarat. Un suo membro dice che nella zona terremotata, dove si è fatto funzionare il microcredito, la situazione socioeconomica dei più poveri è migliorata da prima del terremoto.

Non è l'unico a pensarla così. L'Istituto Geografico dell'Università di Basilea lavora con Bhatt fin dal 2001, quando un terribile terremoto devastò lo Stato indiano del Gujarat. Un suo membro dice che nella zona terremotata, dove si è fatto funzionare il microcredito, la situazione socioeconomica dei più poveri è migliorata da prima del terremoto. I progetti di microcredito nelle economie avanzate rappresentano una quota del tutto irrisoria - mai oltre il 6% e spesso al di sotto dell’1% (vedi ultima riga della tabella 1). Anche nei Paesi dell’Europa dell’Est il fenomeno della microfinanza è assai poco diffuso nonostante la riconversione dalle economie socialiste all’economia di mercato abbia creato un consistente numero di individui che vivono al di sotto della soglia di povertà.

I progetti di microcredito nelle economie avanzate rappresentano una quota del tutto irrisoria - mai oltre il 6% e spesso al di sotto dell’1% (vedi ultima riga della tabella 1). Anche nei Paesi dell’Europa dell’Est il fenomeno della microfinanza è assai poco diffuso nonostante la riconversione dalle economie socialiste all’economia di mercato abbia creato un consistente numero di individui che vivono al di sotto della soglia di povertà. Nel frattempo, come hanno riconosciuto gli esperti di sviluppo Jude Fernando e Philip Nichols, anche i programmi di microfinanza di maggior successo non sono in grado di sostenere se stessi senza ulteriori aiuti. Come ogni altra strategia di sviluppo, il microcredito per sviluppare le piccole imprese è un compito complesso che richiede una comprensione localizzata di particolari fattori economici, culturali e sociali che influiscono sul successo imprenditoriale.

Nel frattempo, come hanno riconosciuto gli esperti di sviluppo Jude Fernando e Philip Nichols, anche i programmi di microfinanza di maggior successo non sono in grado di sostenere se stessi senza ulteriori aiuti. Come ogni altra strategia di sviluppo, il microcredito per sviluppare le piccole imprese è un compito complesso che richiede una comprensione localizzata di particolari fattori economici, culturali e sociali che influiscono sul successo imprenditoriale.